В документальной основе бухгалтерского учета с помощью первичных документов фиксируют факт совершения какой-либо хозяйственной операции предприятия. Первичные документы, используемые предприятием, бухгалтерский учет в которой осуществляется могут быть:

- внутренними (расчетно- платежные ведомости, приходные и расходные ордера и т.д.);

- внешними (счета, накладные, квитанции, товарные чеки и т.д.);

- смешанные (договора, акты, накладные и т.д.).

Первичные документы оформляются в момент совершения операции или по ее окончанию. Для придания им юридической силы, документы должны содержать обязательные реквизиты:

- наименование документа, код формы;

- дату составления;

- наименование организации ( от имени которой составлен документ);

- содержание операции, измерители (натуральные, денежные);

- подписи должностных лиц.

Требования к оформлению первичных документов изложены в ст. «Первичные учетные документы» федерального закона «О бухгалтерском учете». Согласно ФЗ, денежные, расчетные, финансовые и кредитные документы без подписи главного бухгалтера, считаются недействительными. К учету запрещается принимать первичные документы по операциям, которые противоречат законодательству.

Первичные документы, прошедшие обработку, должны иметь отметку ( оттиск, подпись, дату записи в регистр, корреспонденцию счетов).

Движение первичных документов (создание, принятие к учету, обработка, передача в архив) и сроки исполнения определяют понятие «документооборот».

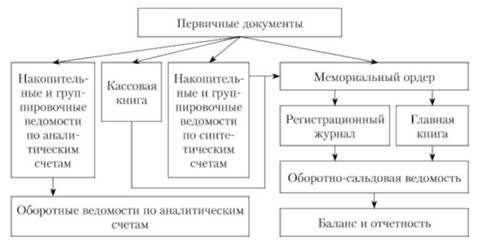

Учетные регистры

Информация, принятая к учету в первичных документах, накапливается и систематизируется в учетных регистрах. Регистры могут быть представлены в форме: книг (кассовая книга); карточек учета. Регистры делятся на : хронологические; систематические (главная книга); смешанные (журнал хозяйственных операций.

Регистры нужны для систематизации информации, содержание регистров бухгалтерского учета и внутренней отчетности является коммерческой тайной предприятия. Примеры регистров аналитического и синтетического учета представлены в таблице №3.

Таблица №3.

|

Регистры аналитического учета |

Первичные документы |

Регистры синтетического учета |

|

Инвентарные карточки |

Акт приема- передачи, договор соглашения |

Журнал- ордер №13 |

|

Карточка складского учета, ведомость |

Приходный ордер склада |

Журнал – ордер №10/1 |

|

Оборотные ведомости склада |

Требование |

Журнал – ордер №10/1 |

|

Выписка банка с р/ счета |

Платежное требование, Объявление на взнос наличными |

Журнал- ордер №2, ведомость |

Читать далее — Формы бухгалтерского учета. Особенности.

Читать далее — Формы бухгалтерского учета. Учетная политика организации.

Статья создана при содействии электронного сервиса «Инженерный калькулятор», которы позволит Вам проводить сложные вычисления в проектной или финансовой деятельности. Калькулятор онлайн также будет полезен студентам, ведь воспользоваться им можно в любое время с современного телефона.