Чтобы проверить и подтвердить достоверность предоставляемых бухгалтерией данных, руководитель организации обязан назначать проведение инвентаризации имущества один раз в год, в рамках которой документально подтверждается наличие/ отсутствие и состояние имущества, находящееся в собственности компании вне зависимости его территориального местоположения, а также обязательно проверку проходят все финансовые обязательства фирмы, включая кредиты, займы и возможные резервы. Кроме того, в рамках проведения инвентаризации проверяющий должен учитывать другие виды имущества, отраженные на забалансовых счетах, но по факту не принадлежащие компании.

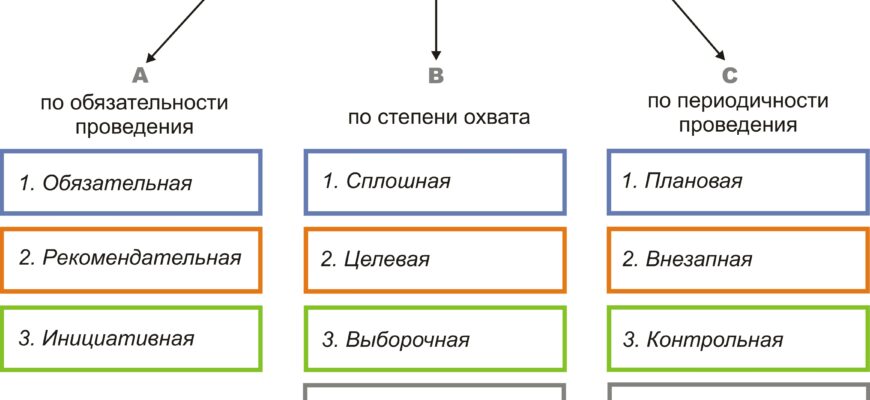

Инвентаризация может быть как полной, так и частичной по решению генерального директора. Порядок проведения инвентаризации проводится на основе трех документов: Федерального закона «О бухгалтерском учете», положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и методических указаний по инвентаризации имущества и финансовых обязательств, утвержденными Минфином РФ (1995, № 49).

Во время перед проведения инвентаризации проверяющий должен поставить перед собой следующие задачи: выявить по факту наличие имущества, находящееся в собственности компании, проконтролировать его сохранность, обнаружить имущество, которое не используется по тем или иным причинам, сопоставить фактическую стоимость имущества и ту, которая указана в документах.

Проведение инвентаризации раз в год — это рекомендуемая цифра. Генеральный директор по своему усмотрению может увеличить количество проводимых инвентаризаций в течение года. Помимо всего прочего, существуют форс-мажорные случаи, когда инвентаризация просто необходима для учета финансовых потерь компании. Сюда относятся пожары и стихийные бедствия, ограбления, хищения и т.п. Также инвентаризацию внепланово проводят при смене материально ответственных лиц, преобразовании, реорганизации или ликвидации предприятия и сдаче имущества в аренду.

Инвентаризация состоит из трех этапов: подготовительного этапа, этапа снятия остатков, этапа документального оформления результатов инвентаризации, который завершается принятием руководителем компании решения по результатам инвентаризации. Излишки имущества приходуются, недостача или порча имущества в пределах естественной убыли относят к издержкам производства/ обращения, а сверх нормы — списывают с виновных лиц.