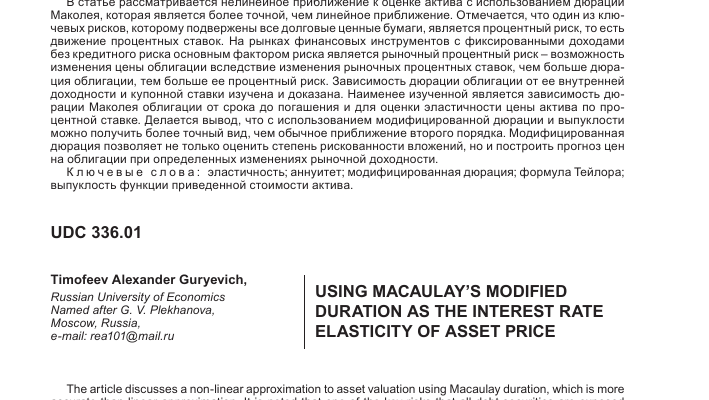

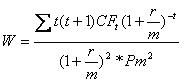

Для обязательств с выплатой переодических доходов важную роль играет еще 1 временной показатель – средневзвешанная продолжительность платежей или дюрация. В целях упрощения предпологаем, что купонный доход осуществляется 1 раз в год.

средневзвешанная продолжительность платежей или дюрация. В целях упрощения предпологаем, что купонный доход осуществляется 1 раз в год.

, где

, где

CFt – величина платежа по купону в периоде t.

F – сумма погашения(как правило номинал).

N – срок погашения.

R – процентная ставка равная доходности к погашению.

Вывод: дюрация является средневзвешанной из периодов поступлений по облигации, использованные при этом веса представляют собой долю каждого дисконтированного платежа в современной стоимости всего потока PV.

Дюрация зависит от 3 факторов:

— ставки купона (К)

— срока погашения (n)

— доходности (r)

Основные взаимосвязи:

Дюрация облигации с нулевым купоном всегда=сроку ее погашения.

Дюрация купонной облигации всегда меньше срока погашения.

С ростом доходности дюрация купонной облигации уменьшается и наоборот.

Главная ценность дюрации состоит в том, что она характеризует чувствительность цены облигации к изменениям процентных ставок на рынке. Т.о. используя дюрацию может управлять риском, связанным с изменением процентных ставок. Дюрация м.б.рассмотрена как эластичность цены облигации по изменению процентной ставки (величины 1+r). В общем рассмотрении коэффициент эластичности – это отношение относительного прироста первого показателя к относительному приросту другого. В данном случае рассматриваем процентные облигации и процентную ставку.

![]()

Так как между ценой облигации и ее доходности к погашению существует обратная зависимость, то ее величина будет всегда отрицательной. Учитывая что дюрация м.б.рассмотрена как эластичность изменения цены облигации от изменения величины 1+r, можно увязать через дюрацию динамику курса и процентной ставки.

![]()

Таким образом, дюрация зарактеризует эластичность цены облигации к изменениям ее доходности.

![]() — это модифицированная дюрация.

— это модифицированная дюрация.

![]() =MD – это эластичность изменения цены в результате изменения процентной ставки.(а не величины 1+r)

=MD – это эластичность изменения цены в результате изменения процентной ставки.(а не величины 1+r)

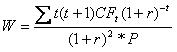

Выпуклость.

Выпуклость облигации характеризует разность между фактической ценой облигации и ценой прогнозируемой на основе модифицированной дюрации.

Выпуклость и дюрация.

При использовании модифицированной дюрации для определения изменения курса облигации предполагается, что между этими изменениями существует линейная зависимость, но в действительности это не так.

Выпуклость:

Если купонный доход выплачивается m раз в году, то для расчета выпуклости используется формула:

Относительное изменение цены, определяемое с учетом выпуклости м.б.рассчитано так:

![]()

Иммунизация

Иммунизация – это технико-управление портфелем облигаций, основанная на приравнивании дюрации портфеля к дюрации долга.

Иммунизация – это инвестирование в активы таким образом, при котором бизнес оказывается невосприимчивым к изменению процентных ставок.

Условия иммунизации:

— средняя дюрация активов д.б.равна средней дюрации обязательств.

— портфель инвестиций иммунизирован в течении холдингового периода (периода владения. Если его стоимость на коней этого периода независима от изменения ставок на всем его протяжении).

— дюрация портфеля = сумме средневзвешанной дюрации отдельных ценных бумаг, входящих в портфель.

Спонсор статьи — печатный салон-типография полного цикла «Printera» — предлагает вашему вниманию цветную цифровую печать высокого качества. Красивая полиграфия значительно увеличит интерес к вашим буклетам, визиткам, рекламным брошюрам.