Определяет минимальную пороговую величину относительного дохода инвестиций в годовом измерении.

Определение ставки дисконтирования – это минимальная процентная ставка, ниже которой величина относительного дохода не является приемлемой для предприятия.

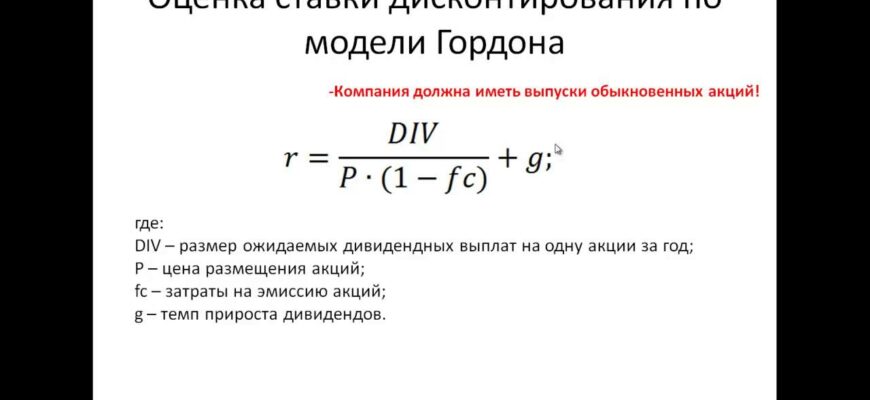

Ставка приведения элементов денежного потока к единой временной точке должна представлять относительную стоимость ресурсов, при помощи которых в последствии определяется их абсолютная стоимость, отвлекаемая из проекта и передаваемая субъектам, которые предоставили ресурсы и представляющая их доход. Существуют различные источники, за счет которых м.б. сформирован капитал, направляемый на финансирование инвестиций.

Капитал инвестора:

- Собственный:

— прибыль предприятия;

— эмиссия акций: простые и привилегированные;

- Заемный:

— банковский кредит;

— облигационный заем.

Каждый из этих источников предполагает плату за представление средств.

Банковские кредиты имеют цену (%-ная ставка); облигационный заем – процентная ставка = доходности к погашению. Цена капитала – привилегированные акции – величина дивидендов.

Основные приемы определения цены капитала по отдельным элементам:

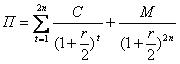

- долгосрочный заемный капитал (стоимость рассчитывается в зависимости от способа заимствования; если это долгосрочный кредит, то стоимость м.б. представлена ставкой % по кредиту с учетом схемы его возврата. В том случае, когда заемный капитал привлекается по средствам выпуска облигаций, стоимость зависит от типа облигаций. Рассмотрим вариант выпуска купонных облигаций с полугодовой выплатой дохода, в этом случае выручка от продажи облигаций (приток средств с учетом эмиссионных расходов) м.б. рассмотрена как современная стоимость будущих периодов расходов по обслуживанию облигаций (будущий отток средств));

, где

, где

С – величина полугодовой купонной выплаты

М – номинал облигаций

n – количество лет до погашение

r — уравнительная ставка дисконтирования

Т.к. платежи по купонам уменьшают налогооблагаемую прибыль, то действительная стоимость обслуживания долга будет меньше в результате экономии на налогах:

rt = r*(1 – T), где Т – ставка налога на прибыль

- привилегированные акции

В случае, когда доходность привилегированных акций фиксирована, стоимость будет:

, где

Dp — величина дивиденда по привилегированным акциям

Pp — цена привилегированных акций

- реинвестированная прибыль

В условиях рынка предприятие находится в большой степени на самофинансировании.

Рассмотрим три основных метода определения стоимости:

- реинвестированная прибыль (основывается на модели оценки капитальных активов);

- метод дисконтированного денежного потока;

- метод «доходность облигаций + премия за риск».

- дополнительная эмиссия акций

Затраты предприятия по обслуживанию акционерного капитала не являются расходом в бухгалтерском понимании. Акционеры ожидают в будущем получение дивидендов и увеличения стоимости капитала в виде повышения рыночной цены акции. В конечном счете, все это предполагает расчет требуемой нормы доходности. Можно использовать те же методы имея в виду те же трудности, но с корректировкой на затраты, связанные с размещением акций.

![]() , где

, где

ε — затраты по отношению к суммарному номиналу выпущенных акций

r5 — требуемая доходность по нераспределенной прибыли

r5 — требуемая доходность по дополнительному акционерному капиталу

- средневзвешенная стоимость капитала

Стоимость капитала ИП в целом определяется как средневзвешенная величина из стоимости отдельных его элементов:

, где

ki — цена i – источника

di — доля i – источника в общей величине

Спонсор статьи — Конструктор договоров «QuickDoc» («КвикДок») — предлагает вам услуги по формированию договоров дарения, кредитных договоров, агентских договоров, а также множество других образцов документов.