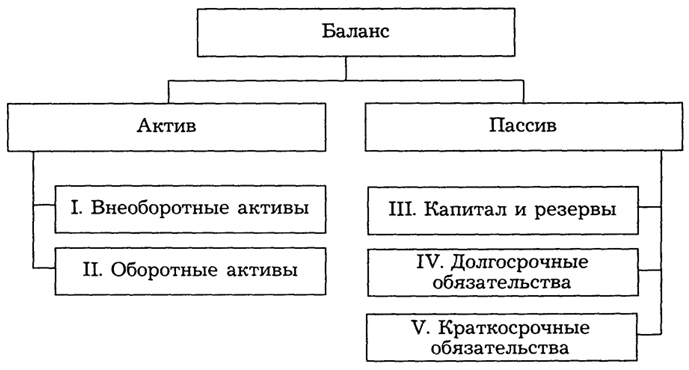

Бухгалтерский баланс — способ обобщения в денежном выражении на определенную дату хозяйственных средств предприятия. Основная форма бухгалтерской отчетности. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец отчетного периода. Бухгалтерский баланс представляет таблицу, которая состоит из двух частей: актива (А) и пассива (П). В активе отражаются хозяйственные средства по составу и размещению. В пассиве отражаются источники образования хозяйственных средств. Следовательно, сумма актива должна быть равна сумме пассива. Каждый денежный показатель в балансе называется статьей баланса. Статьи баланса определены в группы и разделы в соответствии с признаками классификации хозяйственных средств.

предприятия. Основная форма бухгалтерской отчетности. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец отчетного периода. Бухгалтерский баланс представляет таблицу, которая состоит из двух частей: актива (А) и пассива (П). В активе отражаются хозяйственные средства по составу и размещению. В пассиве отражаются источники образования хозяйственных средств. Следовательно, сумма актива должна быть равна сумме пассива. Каждый денежный показатель в балансе называется статьей баланса. Статьи баланса определены в группы и разделы в соответствии с признаками классификации хозяйственных средств.

Действующая форма баланса утверждена Министерством финансов РФ, входит в состав бухгалтерского отчета и является обязательной для всех предприятий.

Бухгалтерские балансы классифицируются по определенным признакам. В настоящее время различают:

— вступительный;

— текущий (промежуточный и годовой);

— разделительный;

— ликвидационный;

— свободный;

— консолидирующий.

Действующая форма баланса — это баланс-нетто, поэтому в нем отсутствуют регулирующие статьи.

Краткая схема баланса

|

Актив |

Сумма |

Пассив |

Сумма |

|

I раздел. Внеоборотные активы Основные средства Нематериальные активы Финансовые вложения |

|

III раздел. Капиталы и резервы Уставной капитал Добавочный капитал Резервный капитал Нераспред. прибыль

|

|

|

ИТОГО (валюта) |

|

ИТОГО (валюта) |

|

|

II раздел. Оборотные активы Запасы Дебиторские задолженности Денежные средства

|

|

IV раздел. Долгосрочные обязательства Займы Кредиты

|

|

|

ИТОГО |

|

ИТОГО (валюта) |

|

|

|

|

V раздел. Краткосрочные займы и обязательства Займы и кредиты Кредит. задолженности Прочие |

|

|

ИТОГО (валюта) |

|

ИТОГО (валюта) |

|

|

БАЛАНС (валюта) |

|

БАЛАНС (валюта) |

|

Статья создана при содействии информационного ресурса «Авансовый отчет.онлайн», который представляет вашему вниманию полезную информацию для ведения бухгалтерской отчетности в соответствии с законодательством РФ, правила составления авансовой отчетности, начисления командировочных, свежие выписки из налоговых законов и многое другое.