Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние, оценка.

инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние, оценка.

Инвентаризации подлежат:

— все имущество, принадлежащее организации, независимо от его местонахождения;

— все виды финансовых обязательств организации (кредиторская задолженность, кредиты банков, займы и резервы);

— другие виды имущества, не принадлежащие организации, но отраженные в бухгалтерском учете (обычно это имущество отражается на забалансовых счетах);

— имущество, не учтенное по каким-либо причинам.

Различают полную и частичную инвентаризацию. Порядок проведения инвентаризации определяется следующими документами:

— Федеральным законом «О бухгалтерском учете»;

— положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

— методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Минфином РФ (1995, № 49).

На сегодняшний день это три основных документа, которые регламентируют порядок проведения инвентаризации. Существует унифицированная форма инвентаризационной описи.

Основными задачами инвентаризации являются:

— выявление фактического наличия имущества;

— контроль за сохранностью имущества;

— выявление неиспользованного имущества;

— проверка реальной стоимости учтенного в балансе имущества.

В соответствии с положением предприятие самостоятельно определяет количество инвентаризаций в отчетном периоде и даты их проведения.

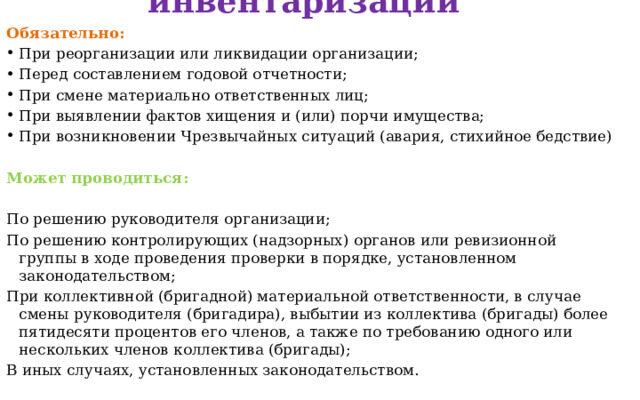

Кроме того, инвентаризация обязательно проводится в следующих случаях:

— при передаче имущества в аренду, выкупе-продаже, а также при преобразовании государственного предприятия в акционерное общество;

— перед составлением годовой бухгалтерской отчетности;

— при смене материально ответственных лиц;

— при установлении фактов хищения ценностей;

— в случае пожаров или стихийных бедствий;