Кредитно-банковскую систему часто называют сердцем экономики, перекачивающую кровь особого рода – деньги.

Кредит означает ссуду, которая является категорией исторической, определяющей развитие экономических отношений в обществе.

Кредит в условиях рыночной экономики представляет собой форму движения капитала, т. е. денежного капитала, предоставляемого в ссуду. Он выражает отношение между кредиторами и заемщиками.

Кредит определяет:

- условия определенного типа ценовой сделки;

- специфический тип поз. связи между субъектами рыночного хозяйства.

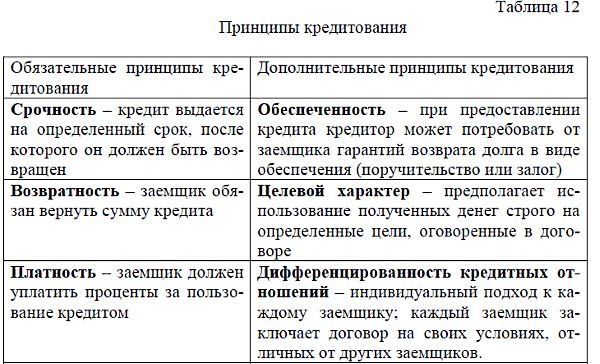

Кредит осуществляется на основе следующих принципов:

- срочность;

- возвратность;

- материальное обеспечение;

- платность;

- целевая направленность.

Современное производство постоянно нуждается в превличении заемных денежных средств и перелива их из одной области экономики в другие.

Важнейшими источниками кредита в современных условиях являются:

- средства, возникающие в процессе формирования амортизационного фонда: значительная часть амортизационного фонда выступает в качестве временно свободных денежных средств и является источником ссудного капитала;

- постоянная часть оборотного капитала предприятий, предназначенная для приобретения сырья, топлива, материалов, временно свободная, и является источником кредита;

- переменная часть оборотного капитала, предназначения для использования оплаты труда;

- денежные доходы и сбережения всех слоев населения;

- часть прибыли предприятия, временно свободная;

- временно свободные денежные доходы и накопления государства от различных видов его коммерческой деятельности.

Функции кредита:

- аккумуляция и мобилизация денежного капитала;

- перераспределение денежного капитала;

- содействие сокращению издержек обращения вследствии замещения наличных денег в обращении кредитными деньгами – векселя, чеки;

- средство ускорения процесса концентрации и централизации капитала;

- используется в рыночной экономике как инструмент ее регулирования.

Формы кредита:

- банковский кредит – кредит, предоставленный банками заемщикам в денежной форме. Он может быть прямым и косвенным (через посредника);

- государственный кредит – кредит, предоставленный государственным юридическим и физическим лицам;

- коммерческий кредит – кредит, предоставляемый предприятиями друг другу в товарной форме в виде векселей;

- потребительский – купля-продажа товаров длительного пользования, например, на покупку мебели или бытовой техники;

- лизинговый – отношения между юридическими самостоятельными лицами по поводу передачи в аренду средств труда на определенный период;

- ипотечный – предоставляемый под залог недвижимого имущества.

Сроки:

- краткосрочный — до 1года;

- среднесрочный — от 2 – 5 лет;

- долгосрочный — от 6 – 10 лет;

- долгосрочный (специальный) — 20 – 40 лет.

Институты кредитной системы

1) Осуществляют переток денег и кредитов (финансовые институты).

2) Оказывают влияние на функционирование и развитие денежных рынков с помощью регулирования и контроля (регулирующего института).

3) Обеспечивают соблюдения правил игры (регламентирующие институты).

Денежно-хозяйственные функции осуществляются кредитными институтами: регулирующие – центробанком, ведомствами по надзору, а регламентирующие – центробанком и министерством финансов.

Роль денежно-хозяйственной функции:

- перенос денег;

- денежный перевод;

- инкассация векселей и чеков;

- инкассация кредитных карточек;

- осуществление платежей путем записей в счета;

- ведение текущих счетов и фондовых операций.

- сделки по хранению;

- хранение ценных бумаг;

- прием вкладов до востребования;

- предоставление кредитов;

- прочие финансовые услуги.