Риск в предпринимательстве связан с тем, что процесс принятия управленческих решений протекает в условиях постоянно изменяющейся среды и характеризуется различной степенью неопределенности.

постоянно изменяющейся среды и характеризуется различной степенью неопределенности.

Концепция учета фактора риска в финансовой деятельности состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия.

Выделяют две основные теории предпринимательских рисков: классическую и неоклассическую.

Экономисты классического направления понимали экономический риск только как возможный ущерб вследствие предпринятого действия. Риск в неоклассической теории рассматривается с точки зрения колебаний (отклонений от ожидаемой величины) оцениваемого параметра. Из неоклассической теории риска следует, например, что «гарантированная» прибыль всегда будет иметь большую полезность, чем большая прибыль, связанная с возможными колебаниями.

Причинами риска являются события, которые, не входя в круг планируемых, потенциально могут осуществиться и оказать отклоняющее воздействие на результаты хозяйствования.

Основной источник неопределенности – недостаток информации об условиях и результатах хозяйствования. Чем меньше объем и ниже качество информации, используемой при принятии решений, тем выше риск наступления отрицательных последствий такого решения.

Таким образом, риск – это характеристика ситуации выбора (принятия решения) в условиях неопределенности (частичной, при известных вероятностях исходов, или полной, когда либо вероятности, либо сами исходы неизвестны).

Тем самым риск можно снижать повышением информационного обеспечения. Наглядным примером по снижению риска являются такие методики, как копирование сделок других трейдеров на фондовых рынках, когда с целью избежать риска люди доверяются уже проверенным методикам.

Анализ определений риска позволяет выделить пять подходов к раскрытию его содержания:

- неопределенность, непредсказуемость исходов;

- опасность;

- вероятность реализации опасности;

- величина возможного ущерба;

- отклонение от заданного результата.

Следует обратить внимание на то, что опасность (нежелательное развитие событий) и отклонение от заданной цели – не одно и то же. Первое соответствует классическому пониманию риска, второе – неоклассическому, когда отклонение будущего результата от запланированного может быть связано не только с потерями, но и с дополнительной прибылью.

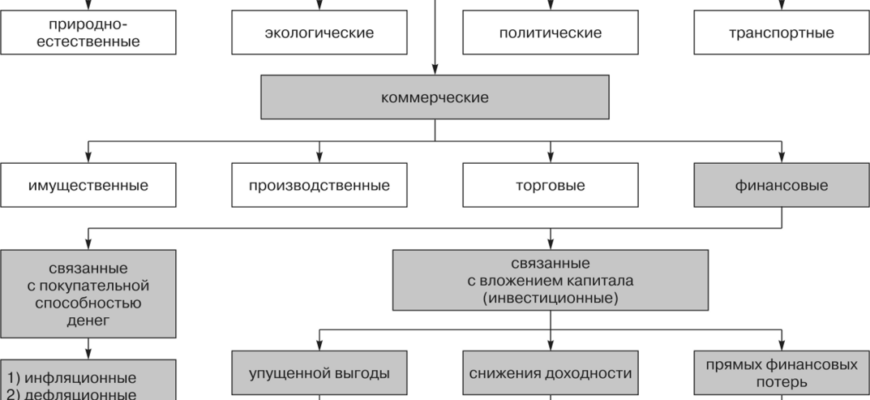

Анализ научной литературы показывает, что нет единой стройной классификации рисков. Возможно, подобная ситуация является следствием того, что классификация рисков в каждой из экономических областей (планирование, страхование, ценные бумаги, финансы и т.д.) осуществляется, исходя из присущих данной области конкретных целей и решаемых задач. Так, например, выделяют два вида риска: неизбежный риск, который можно заранее учесть и переложить на плечи страховых компаний, заключив с ними договоры страхования имущества, и тот, который связан с неизбежной неопределенностью самого процесса бизнеса.