1.Структура счета и виды счетов

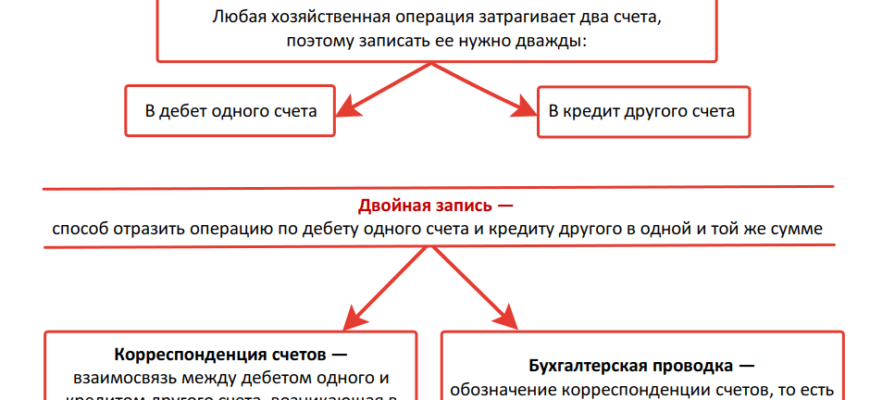

Процесс учета имеет определенную систему, элементом в системе учета является бухгалтерский счет. Схематично счет можно представить в виде таблицы, в одной ее части отражается увеличение, в другой – уменьшение. Одна часть счета имеет название — «дебет» (перевод с лат.- он должен); другая часть имеет название «кредит» (перевод с лат.-он верит).

Для учета хозяйственных операций каждый счет имеет название и код в Плане счетов бухгалтерского учета (приказ Минфина РФ от 31 октября 2000г. № 94н) и имеет отношение к определенному разделу.

Счета активные и пассивные получили название от сторон баланса. Синтетические и аналитические счета получили название от видов учета. Синтетические счета предусматривают более высокий уровень обобщения в учете. На синтетических счетах учет ведется только в стоимостном выражении. Аналитические счета используются для более детального учета, заводятся на каждое наименование с учетом количественных характеристик, цены за единицу, ведется на карточках количественно- суммового учета.

Субсчета (счета второго порядка) занимают промежуточное положение между синтетическими и аналитическими счетами.

По назначению и структуре счета делят на пять групп: основные, регулирующие, операционные (к которым относятся распределительные и калькуляционные), сопоставляющие (результативные) и забалансовые.

Забалансовые счета предназначены для учета имущества, не принадлежащего предприятию и временно находящегося у предприятия. Остатки по забалансовым счетам не входят в баланс, а показываются за его итогом, то есть за балансом.

2.Порядок записи хозяйственных операций на счетах

Хозяйственные операции фиксируются на счетах в течение месяца. На счете для подведения итога за месяц фиксируется: начальное сальдо, обороты за месяц (дебетовые и кредитовые), конечное сальдо.

Определение конечного сальдо по активным и пассивным счетам выглядит по- разному. Порядок определения конечного сальдо по активному счету выглядит следующим образом: