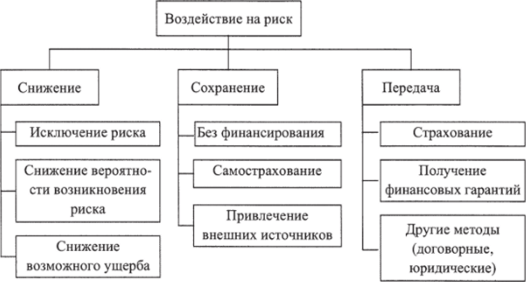

Внешние способы минимизации возможных последствий от финансовых рисков базируются на использовании внешних страховых компаний или других финансовых организаций, имеющих право и лицензию на ведение страховой деятельности. Последние формируют свои страховые фонды, за счет страховых взносов участников страхового процесса. При наступлении страхового случая страховая компания обязана выплатить организации причитающуюся ей по договору сумму.

Страховые компании могут существовать не только в интересах производственного, торгового, сервисного бизнеса и частных лиц, но и банковской сферы. Например, в Западной Европе распространено тройное (и более) перестрахование банков, когда каждый из трех банков подстраховывается оставшимися.

Прибегая к услугам страховщиков, организация должна определиться с набором рисков, по которым будет обеспечена страховая защита.

Очевидно, что предприятие, думающее о страховании своих рисков должно представлять себе вероятность их наступления, доходность от операций, подверженных риску, целесообразность данного процесса, иметь желание и финансовые ресурсы для страхования.

Практика ведения бизнеса и анализ литературы [1-10] показывает, что существует устоявшаяся классификация видов внешнего страхования финансовых рисков организаций:

- по видам страхования (страхование имущества или активов, страхование кредитных рисков, страхование депозитных рисков, страхование инвестиционных рисков, страхование косвенных финансовых рисков, страхование финансовых гарантий и др.);

- по объектам страхования (имущественное страхование, страхование ответственности, страхование персонала);

- по формам страхования (обязательное страхование, добровольное страхование);

- по объемам страхования (полное страхование, частичное страхование);

- по системам страхования (страхование по рыночной стоимости имущества, страхование по системе пропорциональной ответственности сторон, страхование по системе первого риска, страхование с использованием безусловной франшизы, страхование с использованием условной франшизы);

Если предпоследние классификации более или менее удачно разработаны и успешно работают на рынке, то последняя типология (по системам) представляет наибольший интерес с т.зр. методологий оценки страхового возмещения.

На данный момент можно выделить 5 типовых систем страхования:

- система страхования по действительной стоимости имущества;

- система страхования по системе пропорциональной ответственности;

- система страхования по фиксированной страховой сумме;

- система страхования с использованием безусловной франшизы;

- система страхования с использованием условной франшизы.

Кратко рассмотрим каждую из систем.

Система страхования по действительной стоимости имущества.

Эта система используется в имущественном страховании и обеспечивает страховую защиту в полном объеме финансового ущерба. Проблема заключается в методах оценки этого ущерба. Можно оценивать ущерб с учетом роста инфляции, можно оценивать ущерб по первоначальной зафиксированной стоимости, можно оценивать по реальной рыночной стоимости и другими способами. В этой системе важно выбрать индивидуальную систему оценки первоначального страхуемого имущества и систему пересчета стоимости на момент наступления страхового случая. Можно и перейти и к системе пропорциональной ответственности.

Система страхования по системе пропорциональной ответственности.

Эта система обеспечивает частичную страховую защиту по отдельным видам финансовых рисков. Предельная сумма страхового возмещения рассчитывается как произведение реальной суммы финансового ущерба (руб) на коэффициент страхования. Последний рассчитывается как отношение страховой суммы по договору пропорциональной ответственности (в соответствии с зафиксированными ранее отдельным финансовым рискам, руб.) к сумме страховой оценки всего объекта страхования (руб).

Таким образом:

Сумма возмещения = Финансовый ущерб * (Страховая сумма по договору пропорциональной ответственности / сумма страховой оценки всего объекта страхования)

Система страхования по фиксированной страховой сумме.

В этой системе страховая сумма выплачивается вне зависимости от стоимости нанесенного финансового ущерба. Очевидно, что данный ущерб должен быть обусловлен страховым случаем оговоренном в первоначальном договоре страхования. Фактический финансовый ущерб в этом случае не является причиной для выплаты соответствующей ему страховой суммы. Ущерб возмещается в пределах оговоренной заранее страховой суммы.

Система страхования с использованием безусловной франшизы.

В этой системе сумма страхового возмещения равна сумме нанесенного ущерба минус заранее оговоренная доля (франшиза). Последняя оговаривается и фиксируется в договоре заранее и не может быть изменена не при каких обстоятельствах.

Система страхования с использованием условной франшизы.

При принятии этой системы страхования страховщик не несет ответственность в результате наступления страхового события, если размер ущерба не превышает размера установленной заранее франшизы. Если же сумма ущерба превышает размер установленной заранее франшизы, финансовый ущерб возмещается предприятию полностью без вычета размера этой франшизы.