1. Определение «готовности» продукции (работ, услуг), задачи учета

Готовая продукция – это конечный продукт, изделие, отвечающее требованиям стандартов, технических условий, принятые системой технического контроля и сданные на склад. Изготавливается продукция , исходя из условий договора, плановых заданий.

Учет готовой продукции занимает особое место, т.к. напрямую связан с финансовым результатом. Задачи учета готовой продукции включают:

— контроль за выпуском готовой продукции;

— состояние запасов, сохранность на складе, контроль объема выполненных работ;

— своевременное и правильное документальное оформление работ, услуг;

организация и проведение расчетов;

— контроль за выполнением планов договоров ( по объему и ассортименту);

— своевременный расчет за реализуемую продукцию.

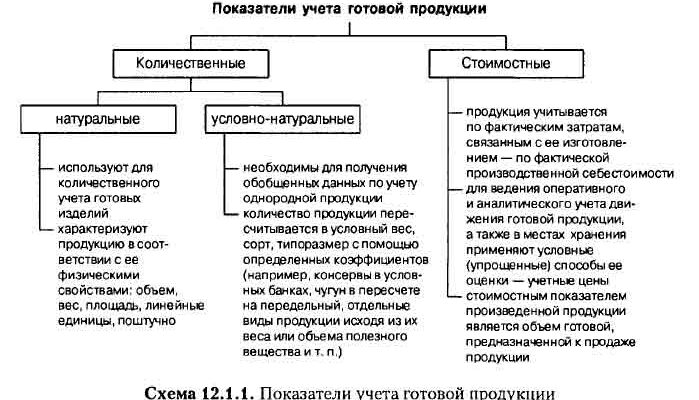

Согласно ПБУ «Учет материальных запасов», готовая продукция – это часть производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора. Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости, фактическую себестоимость готовой продукции можно рассчитать только после выполненной грузоперевозки и по окончании отчетного периода. Движение ее может быть ежедневное, поэтому для текущего учета необходима условная оценка продукции (текущий учет ведется по плановой себестоимости, по договорным ценам, это так называемые учетные оценки). Плановая себестоимость и договорная цена разрабатывается организацией самостоятельно. В конце месяца плановая себестоимость доводится до фактической путем расчета сумм отклонений. Отклонения записываются сторно (экономия), перерасход – обычно.

2. Документы по движению готовой продукции

Для организации учета разрабатывается номенклатура- перечень изделий (нужен для отдела маркетинга, аналитического учета).

Документация по движению готовой продукции представлена в табл. 6.