Методы ABC и XYZ позволяют группировать товары (товарные позиции или ресурсы) по их значимости в общем объеме запаса с учетом изменения спроса потребителей. С помощью этих методов можно формировать рациональный ассортимент, минимизировать “омертвленную” стоимость запасов склада, увеличивать оборачиваемость запасов, повышая тем самым выручку и прибыль.

Метод АВС

Существует множество разновидностей анализа АВС. Один из них позволяет группировать товарные позиции по их значимости в общем объеме запаса и общем объеме прошлого потребления (объемам продаж). Показанный ниже метод можно применять при относительно небольшом разбросе объемов поставляемых оптовых партий (запасов) и объемов потребления (продаж). Рассмотрим алгоритм такого расчета.

Этапы расчета:

1. Для каждого товара (товарной позиции i) рассчитывается оценочный показатель, например:

Оi = (П1*З1 + П2*З2 + П3*З3 + П4*З4)/(П1+П2+П3+П4)

П1,П2,П3,П4 – поквартальные продажи i товарной позиции со склада, % . Величины П1,П2,П3,П4 рассчитываются как удельные (долевые) к общей сумме поквартальных продаж всей группы товарных позиций. Например в первом квартале объемы продаж i товарной позиции (Кока-кола) равны 80 у.е. к суммарным продажам всех товарных позиций 4000 у.е., составляющим 100%. Следовательно для этой i товарной позиции (Например, Кока-кола) удельные продажи П1 будут равны: (80*100%) / 4000 = 2 % . Если объемы продаж во втором квартале этой товарной позиции увеличатся и составят, например 200 у.е., к большим суммарным 5000 у.е., то удельные продажи для второго квартала П2 составят (200 * 100%) / 5000 = 20%);

З1,З2,З3,З4 – поквартальные удельные запасы i товарной позиции, %. Рассчитываются аналогично объемам продаж.

Реальные продажи (объемы продаж или их реализация) характеризуют значимость или вес i товарной позиции в имеющемся запасе ее на складе. Запас характеризует меру “денежного омертвления” запаса относительно реальных продаж.

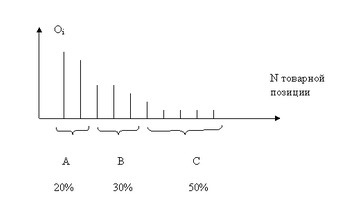

2. Все оценки (Оi) ранжируются, начиная с большей и кончая меньшей. Получается ранжированная шкала оценок для каждой товарной позиции (см. рис.2).

Рис 2. Распределение товаров по группам А,В и С

3. Первые 20% товарных позиций, имеющих максимальные оценки вводятся в группу А, последующие 30% вводятся в группу В, оставшиеся 50% — в группу С. Очевидно, что в первой группе А находятся товары, имеющие повышенный спрос на рынке и большую значимость в запасах склада.

Существуют и другие принципы группирования запасов А, В, С. Например, по соотношению количества заявок на конкретную товарную позицию Зi к среднему количеству заявок на одну товарную позицию Зср всей номенклатуры, поступивших за определенный период. Зср вычисляется, как отношение общего количества заявок к общему количеству позиций номенклатуры (см. Родников А.Н. Логистика. Терминологический словарь. М.: ИНФА-М, 2000). Если соотношение (Зi / Зср) составит 6 и более, то такие товарные позиции относят к группе А (товары повышенного спроса). Если это соотношение больше 2, но меньше 6, то в группу В. Если это соотношение составляет менее 2 (включительно), то в группу. Очевидно, что значимость запасов товаров группы А будет больше, чем значимость группы В и С.

Там, где очень важна “омертвленная в запасах стоимость”, применяют принцип группирования по стоимости. Алгоритм проведения такого расчета следующий:

1.Анализируют объемы потребления или продаж по каждой товарной позиции в штучном и стоимостном выражении за прошлый период, руб. (например, за год по кварталам).

2.По результатам анализа рассчитывают объемы будущего потребления и реализации товарных позиций. Для каждой товарной позиции рассчитывается годовой запас потенциального потребления (в ед. и в руб.). Вычисляется суммарный годовой запас потребления всех товарных позиций.

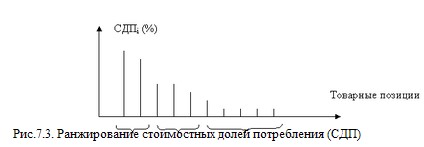

3.Рассчитывается стоимостная доля потребления СДПi (%) для каждой товарной позиции в объеме общего стоимостного потребления всех товарных позиций за год. Например, суммарная стоимость всех запасов за прошлый год равнялась 1000000 руб или 100%. Для товарной позиции “Кока-Кола” она равнялась 20000 руб., что составляет 2 % от стоимости суммарного годового запаса. Для водки “Абсолют” доля годовых запасов составляла 200000 руб., что составляет уже 20% от стоимости суммарного годового запаса.

4.Рассчитанные стоимостные удельные доли для каждой товарной позиции ранжируются, начиная с большей и заканчивая меньшей (см. рис.3)

5.Товарные позиции (номенклатура) с максимальными удельными долями, набравшими нарастающим итогом 75% всей стоимости относят к группе А, товарные позиции, набирающих нарастающим итогом еще 20% (75%+20%) относят к группе В и последние товарные позиции с оставшимися 5% удельной стоимости (75%+20%+5%) к группе С.