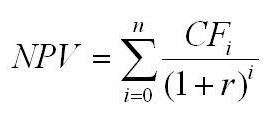

Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результаты инвестирования, т.е. его конечный эффект в абсолютной сумме. Это разницамежду общей накопленной величиной дисконт доходов () и

Если NPV>0 – проект прибыльный, следует принять;

NPV<0 – проект убыточный, отвергнуть;

NPV=0 – проект либо принять, либо отвергнуть в зависимости от целей, которые преследуются при вложении средств.

При использовании метода следует иметь в виду:

- если по окончанию периода реализации проекта планируется поступление средств в виде ликвидации стоимости оборудования или высвобождение части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

- если проект предполагает не разовые инвестиции, а последующее инвестирование финансовых ресурсов в течении M лет, то величину инвестиции следует так же дисконтировать, либо по ставке дисконтирования R, либо используется среднепрогнозируемый уровень инфляции I.

NPV=ΣPk/(1+r)k-ΣIC/(1+i)j

Из предыдущего примера ↓ цена капитала 10%

NPV=(400(1+0,1)+350(1+0,1)2+250(1+0,1)3+200(1+0,1)4+100(1+0,1)5)-900=139,2т.р.

Данный проект м.б. принят к реализации по цене капитала 10% , т.к. обеспечивает получение положительного чистого текущего дохода.

«+» — явл более универсальным и предпочтителен при анализе ИП, т.к. характеризует: возможный рост благосостояния владельца; применяется при подборе ИП с неравномерными денежными потоками; учитывает инфляцию; NPV различных субъектов может суммировать.

«-»-не дает объективной оценки при сравнении проектов с большой NPV и РР; не позволяет определить момент, с которыми инвестиции становятся прибыльными.

Индекс рентабельности инвестиций

PI=Σ(Pn/(1+r)k)/IC

Если PI>1 – проект следует принять

PI<1 – отклонить

PI=0 – является не прибыльным, не убыточным

В отличии от NPV PI относительно характеризует уровень доходов на единицу затрат.