Для эффективного достижения целей люди создают управляемые системы. Технико-экономические управляемые системы определяют как предприятия. Как правило, в состав предприятия входит множество управляемых систем, направленных на решение задачи управления.

Например, предприятие, направленное на решение задачи железорудного обогащения состоит из управляемых систем стадийного дробления, классификации, магнитной сепарации и т.д. То есть, для достижения цели на предприятиях создают системы, каждая из которых выполняет свою системную операцию.

Для достижения максимальной эффективности работы предприятия, необходимо чтобы каждая операция каждой системы была нацелена на максимальную эффективность предприятия в целом. Но для этого необходимо целенаправленно управлять параметрами каждой системной операции так, чтобы действия всех систем были согласованны.

Однако до настоящего времени отсутствовал показатель, который можно было использовать для оценки эффективности операций. И не только внутрисистемных операций, а и операций вообще.

Так, существуют, например, показатели «прибыль» и «рентабельность». Но это показатели связанные, во-первых, с оценкой предприятия в рамках анализируемого периода, а во-вторых, это показатели оценки денежных операций. Денежные потоки между внутренними системами предприятия отсутствуют. Конечно, можно ввести условный денежный обмен между внутренними системами. Это единственный путь для включения механизмов оптимизации всех внутренних процессов. И производственники давно это сделали бы, если бы была возможность эту концепцию использовать на практике. Это связано с тем, что любой внутренний продукт предприятие производит самостоятельно только тогда, когда стоимостная оценка затрат меньше стоимостной оценки системного продукта.

Возможность оценки системных операций сегодня появилась. Разработан единый, междисциплинарный показатель эффективности, который можно использовать в качестве показателя эффективности операций как закрытых, так и открытых систем, а, соответственно, в качестве критерия оптимального управления.

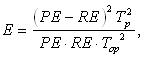

Поскольку показатель эффективности должен оценивать абсолютно любую операцию, он должен опираться на базовые показатели, которые можно получить при исследовании любой системной операции. Если говорить о простых приведенных операциях, это стоимостная оценка входных продуктов операции (RE), стоимостная оценка выходных продуктов операции (PE) и время самой операции (Top).

где Тp – единичный интервал времени. Необходимость его использования поясняется в теории эффективности.

Рассмотрим пример использования показателя эффективности. Предположим, в процессе поисковой оптимизации возникла потребность в сравнении двух операций. Первая операция (RE=300, PE=400, Top=50) имеет более низкую стоимостную оценку затрат, но более продолжительное время, по сравнению со второй операцией (RE=320, PE=400, Top=30). Подставив табличные значения базовых показателей первой операции в выражение для оценки эффективности, получим

E=[(400-300)^2*1^2]/[400*300*50^2]=0.0000333

После расчета эффективности второй операции (E=0.0000555) становится понятно, что эта операция, несмотря на более высокую стоимостную оценку затрат, эффективней.

Для тех операций или процессов, где необходимо учитывать время связывания или высвобождения продуктов операции, необходимо использовать общее выражение показателя эффективности.

Здесь t0 — момент начала операции; tl — момент логического завершения операции [2]; td=tl+1; re(t) — текущее значение стоимостной оценки входных продуктов операции; pe(t) — текущее значение стоимостной оценки выходных продуктов операции; fe(t) — стоимостная оценка штрафов операции.

Что дает использование показателя эффективности в качестве единого критерия оптимального управления? Его использование позволяет предприятию максимально быстро наращивать свой капитал.

Почему не прибыль? Потому, что получение максимальной прибыли далеко не всегда является синонимом успеха. Например, в погоне за прибылью в 1000 ден.ед. можно нанести ущерб оборудованию, на котором она зарабатывается, в размере 10 000 ден.ед. А износ оборудования должен учитываться в стоимостной оценке затрат операции при определении показателя эффективности.