Финансовый поток – распределенная во времени последовательность оттоков и притоков денежных средств.

Отдельный платеж (приток или отток) является элементом потока платежей – R.

Поток платежей, в котором выплаты осуществляются через установленные равные интервалы времени, все элементы которого равны, называются аннуитетом или постоянной финансовой рентой.

Ренты можно классифицировать по следующим признакам:

1.По количеству выплат в течении года:

- Годовые – ренты, в которых платежи осуществляются 1 раз в год.

- К- срочные – ренты в которых платежи осуществляются к раз в год.

- Непрерывные – платежи осуществляются непрерывно.

2.По количеству начислений %:

- С ежегодным начислением.

- С м – разовым начислением % в течении года.

- С непрерывным начислением %.

3.По величине элементов ренты:

- Постоянные.

- Переменные.

4.По моменту выплат:

- Постнумерандо – платежи осуществляются в конце установленного периода.

- Пренумерандо – в начале установленного времени.

![]()

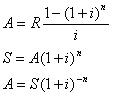

Наращенная сумма ренты – сумма всех ее элементов с начисленными на них %.

Современная стоимость ренты – сумма современных стоимостей элементов ренты.

Современная стоимость элемента ренты определяется дисконтированием его величины на начало периода ренты.

Современная стоимость ренты постнумерандо

Современна стоимость вечной ренты ![]()

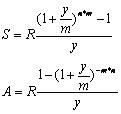

Расчет показателей ренты при осуществлении платежей и начислении процентов несколько раз в году

Годовая рента (к=1) с m – разовым начислением %.

В этом случае рентные платежи производятся 1 раз в течении n – лет, но % начисляются m раз в год по годовой номинальной ставке (у).

Наращенная стоимость

Современная стоимость ренты

Рента k — срочная с начислением процентов раз в год (m=1).

Платежи производятся несколько раз в течение года, но проценты на эти платежи осуществляются один раз в году.

Рента k – срочная при m=k.

Рента k – срочная при m<>k.

Постоянный адрес статьи

Рейтинг статьи

Похожие статьи

1:

Определение ставки дисконтирования

2:

Модифицируемая внутренняя норма доходности МIRR

3:

4:

Временная база начисления процентов. Процентное число и процентный ключ

5:

Процент и процентная ставка. Виды процентных ставок. Номинальная, периодическая и эффективная ставки