Период окупаемости – продолжительного отрезка времени, в течении которого сумма притоков денежных доходов от проекта становится = сумме инвестируемых средств. Критерием выбора при этом является наименьший срок окупаемости.

Алгоритм расчета срока окупаемости проекта зависит от равномерности распределения анализируемых доходов от инвестиций. Если доход распределяется по годам равномерно, то срок окупаемости рассчитывается делением инвестиций (IC) на среднегодовую величину дохода

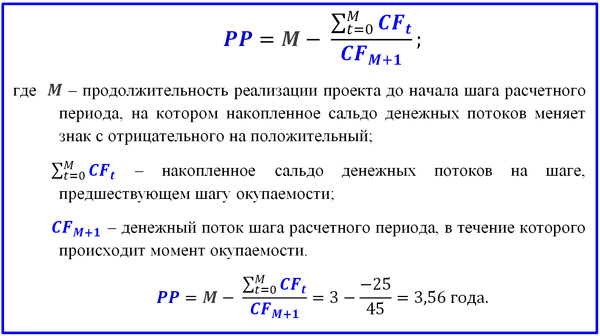

![]()

Если доходы по годам распределяются неравномерно, то срок окупаемости определяется прямым подсчетом суммы лет в течении которых сумма инвестиций будет погашена.

При сумме инвестиции 900 т.р. в течение работы нового оборудования – 5 лет предполагает денежные поступления общим объемом 1,3 млн. рублей, которые по годам распределяются: 1г – 400 т.р., 2г – 350 т.р., 3г – 250 т.р.,4г – 200 т.р., 5г – 100 т.р.

|

|

0 год |

1 год |

2 год |

3 год |

4 год |

5 год |

|

денежный поток |

-900 |

400 |

350 |

250 |

200 |

100 |

|

накопленные ден. потоки |

-900 |

-500 |

-150 |

100 |

300 |

400 |

РР=2 года+150/200*0,6=2,6 года

Если равномерные поступления, то РР=IC/PJ=900/(1300/5)=3,5 года

«+»: -позволяет судить о ликвидности и рискованности проекта, т.е. длительность окупаемости означает: длительную иммобилизацию средств, пониженную ликвидность инвестиций, повышенная рискованность проекта;

— метод прост по алгоритму расчета.

«-»: -игнорируются денежные поступление после окончания срока окупаемости проекта;

— игнорируются возможности реинвестирования доходов и временную стоимость денег, поэтому проекту с одинаковыми срокам окупаемости, с различной временной структурой доходов признаются равноценными.

Этот метод популярен в период инфляции, т.к. чем быстрее окупаются инвестиции, тем меньше на них влияет инфляция. Данный метод может применятся в сочетании с методом дисконтирования ДРР- дисконтированный срок окупаемости инвестиций.

Дисконтирующий срок окупаемости инвестиций (ДРР)

Метод определения срока окупаемости инвестиций РР не предполагает временной упорядоченности, при расчете РР рекомендуется учитывать временной аспект. В этом случае в расчет принимается денежные потоки, дисконтированные по показателю WACC (средневзвешенная цена капитала). Формула ДРР имеет вид: ДРР=min n, при котором значение PV=IC. В случае дисконтирования, срок окупаемости ↑, т.е. ДРР>РР. Проект, принимаемый по критериям РР, не принимаем по ДРР.