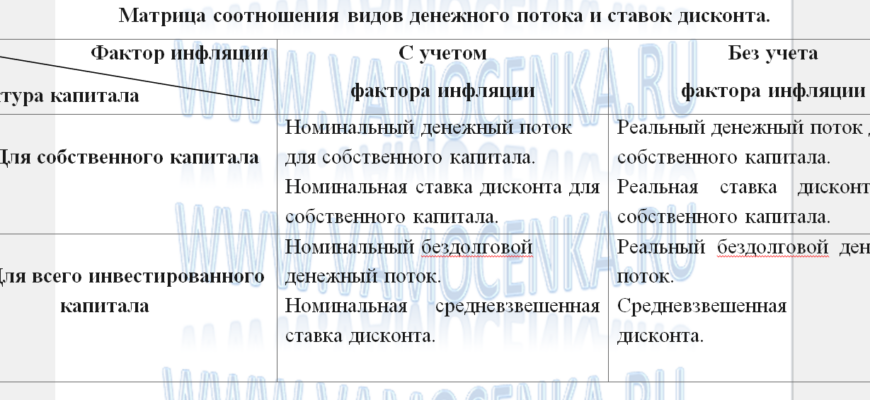

Под дисконтированием принято понимать расчет стоимости денег с учетом фактора времени, т.е. мы, компания, вкладываем деньги в несколько проектов, которые должны принести доход в разное время, но доходы от этих проектов мы приводим к одному временному моменту (текущему). И в этом вопросе мы должны ответить, какие методы оценки дисконтирования мы знаем.

вкладываем деньги в несколько проектов, которые должны принести доход в разное время, но доходы от этих проектов мы приводим к одному временному моменту (текущему). И в этом вопросе мы должны ответить, какие методы оценки дисконтирования мы знаем.

Метод кумулятивного построения –ставка дисконта — это коэффициент доходности, на который мы соглашаемся за инвестирование в это предприятие, т.е. чем больше мы рискуем, вкладывая деньги, тем более вкусный кусочек мы вправе получить. Этот метод суммирует безрисковую ставку дохода плюс этот самый кусочек т.е. премию за риск.

Формула

dr =drf+∑ в периоде*Ri

dr — ставка дисконта,

drf — ставка без риска,

ri – наш кусочек, ну а период — это количество премий за риск.

Преимущество — детальный учет основных рисков, недостаток — неопределенность выявления прочих рисков, а также наличие некой субъективности оценки.

Модель оценки капитальных активов — (CAPM) – анализ массивов информации фондового рынка. В России недостаточно развит фондовый рынок, так что сразу видим минус этого метода – затруднение анализа доходности за несколько лет, но есть и плюсы: в формуле рассчитывается некий коэффициент бета В, с помощью него можно избежать минусов первого метода т.е. субъективности оценки.

Dr=Rf+B(Rm-Rf)+S1+S2+C

где dr — искомая ставка дисконта,

Rf – безрисковая ставка,

В — бета,

Rm — среднерыночная норма дохода,

S1 S2 — кусочки за систематические и несистематические риски.

Модель средневзвешенной стоимости капитала –(WACC) – расходы по привлечению капиталов.

Сумма ставки заемных и собственных средств + собственный капитал и заемные средства, ставка отдачи на заемные средства = ∑в периодеKiWi где Ki – стоимость привлечения капитала, Wi — доля источника капитала в структуре капитала предприятия.

Метод прямой капитализации:

1) анализ финансовой отчетности, ее нормализация и трансформация;

2) выбор величины прибыли для капитализации;

3) расчет адекватной ставки капитализации;

4) определение предварительной стоимости;

5)проведение поправок (например, на ликвидность), метод применяется, когда известны все показатели его выражения, необходимое условие – стабильность доходов, какие сейчас, такие и в будущем, а также оплата, аренда одинакова на протяжении нескольких лет.

Преимущества – простота расчетов и отражение рыночной конъюктуры т.к проводится ее анализ. Не применяется при ситуации, требующей вложений (ремонт), отсутствует информация о рыночных сделках.

V=I/R

V — стоимость

I — периодич доход,

R- коэффициент капитализации.

1. Ликвидационная стоимость.

2. модель Гордона.

3 Чистые активы.

4. Поспрогнозный период – по истечении прогнозного периода предприятие продолжает приносить прибыль и имеет более стабильное положение, для этого применяется постпрогнозный метод оценки для вычисления ставки дисконта. Если в этот период ожидается банкротство, применяется метод расчета по ликвидационной стоимости, если банкротства нет, предприятие растет применяется оценка по чистым активам — расчитывается так же, как в первом случае, но без скидки за срочность продажи и стоимости ликвидации. При отсутствии темпов роста в этот период применяется модель Гордона, предполагается что износы капиталовложений и внеоборотных активов равны V=CF(t+1)/(i-g)

V-стоимость в постпрогнозный период;

i-ставка дисконта;

g-темпы роста;

CF(t+1)-денежный поток доходов.

Определяется на момент окончания прогнозного периода.

Спонсор статьи — тренинговая компания «МВН» — проводит обучение персонала с целью раскрытия лидерских и креативных качеств, а также сплочения коллектива и выработки общих корпоративных ценностей.