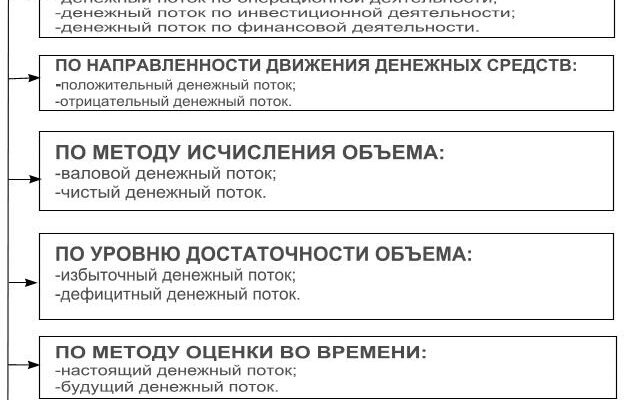

Каждый долгосрочный ИП описывается денежным потоком на протяжении всего его периода полезного использования. Компоненты денежного потока формируются с разбивкой по годам. При этом учитываются особенности реализации данного проекта.

Компонента представляет собой сальдо денежных доходов и доходов инвестирования за соответствующий период.

Начальная компонента денежного потока всегда отрицательна, т.к. предполагается, что расходы на создание и преобразование проекта предшествуют получению предварительных положительных результатов. В последние годы компонента м.б. положительной и отрицательной.

Формирование денежного потока внешнего финансирования отличается от обычного. Основное их отличие состоит в том, что для проекта финансирования денежный поток начинается с «+». Деньги поступают инвестору. Если это кредит, то сумма д.б. возвращена с %, которые представляют собой плату за использование данной формы внешнего финансирования.

При эмиссии акций, вырученные средства становятся собственным капиталом эмитента и его будущие выплаты обусловлены необходимостью обеспечить акционерам желаемый уровень дивидендов.

Рассмотрим порядок формирования чистых денежных потоков на примере инвестирования средств производства изделий А.

Начальные инвестиционные затраты – это чистые денежные оттоки, связанные с принятием проекта и направленные на приобретение и установку основных фондов и увеличения собственных оборотных средств для обеспечения нормального процесса производства и реализации продукции.

Чистые денежные потоки определяются как сумма прибыли после уплаты налогов, амортизации и др. не денежных затрат (отображаемые платежи без добавления и оборотного капитала в течение изучаемого периода времени). ТАБЛИЦА 1. Расчет чистых денежных потоков для анализа эффективности капитальных вложений по проекту.

Ожидаемый объем реализации, ед – q

Продажная цена единицы изделия,руб – p

Объем реализации продукции, тыс.руб. – Q

Переменные расходы на единицу изделия, руб – ПРч

Постоянные затраты на производство за год (без учета амортизации), тыс.руб. — ПЗ

Амортизация, тыс.руб – А

Проектная дисконтная ставка,% — r

Переменные расходы на планируемый объем продукции, тыс.руб. – ПР

Себестоимость продукции, тыс.руб (5+6+8) – S

Прибыль до налогообложения (3-9) – Р

Ставка налога на прибыль,% — Н

Чистая прибыль, тыс.руб(10Ч(100-11)/100) — Рч

Чистые денежные потоки(6+12) — CFt

Данные те показывают, что чистая современная стоимость будущих потоков составит 829 тыс. руб. => предприятие может вложить деньги в этот ИП.