Определение дополнительного денежного потока

В ряде случаев, сравнение альтернативных разно масштабных проектов по показателям NPV и IRR дает противоречивые результаты.

|

|

0 год |

1 год |

NPV |

IRR |

|

А В Дополнительный денежный поток |

— 100 — 200 — 100 |

150 280 130 |

36,4 54,5 18,2 |

0,5 0,4 0,3 |

Если NPV нового проекта имеет положительное значение, а IRR выше цены капитала, то можно считать, что дополнительные затраты по проекту В являются обоснованными.

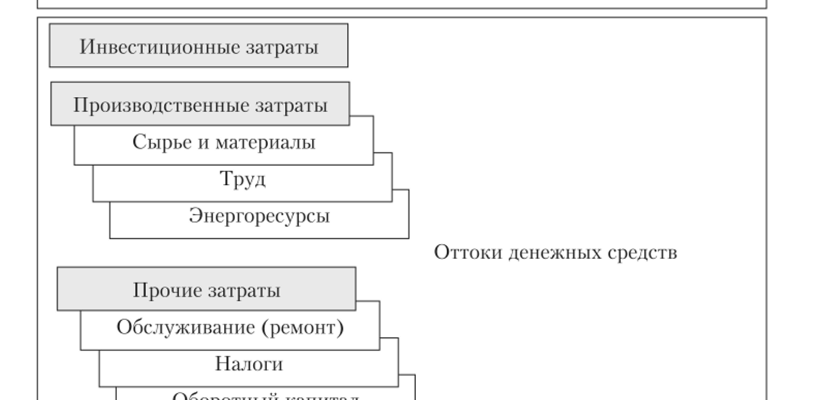

Определение инвестиционных и производственных издержек

Инвестиционные издержки отражают формирование основного и оборотного капитала предприятия (приобретенные земли, капитальное строительство, приобретение и монтаж оборудования). Инвестиционные издержки формируются на производственной стадии процесса инвестирования.

При расчете инвестиционных издержек используется формула

, где

Itk— величина к-го элемента

K3— величина кредиторской задолженности.

При определении величины этих издержек нужно учитывать:

1. размер оборотного капитала, необходимого для реализации проекта, д.б. снижен на величину кредиторской задолженности (спонтанное кредитование)

2. Невозвратные расходы – это расходы, которые осуществляются независимо от принятия или непринятия ИП.

3. в состав инвестиционных затрат должна включаться величина упущенного дохода, который м.б. получен в следствие продажи активов, которыми располагала фирма о принятии решения до разработки проекта.

Текущие производственные и маркетинговые издержки.

Эти издержки формируются на производственной стадии и в процессе реализации проекта. При расчете текущих издержек необходимо иметь ввиду, что эти издержки м.б. разделены на ряд групп по различным признакам (прямые и косвенные накладные затраты).

Прямые м.б. отнесены непосредственно на производимую продукцию.

Косвенные относятся ко всей продукции предприятия.

Переменные и условно – постоянные затраты.

Переменные затраты – совокупная величина, которая измеряется пропорционально объему производства.

Условно – постоянные расходы неизменны в определенных границах изменения объема производства.

Расчет величины дохода целесообразно осуществлять:

Eij = [ΣЦij*Qij — Sj]*(1 — T) + Aj — Hj, где

Цij – цена I — продукции в году – j

Qij – объем произведенной продукции – i в году j

Sj – совокупные затраты на производство в году j (включая амортизацию)

Т – ставка налога на прибыль

Aj – сумма амортизационных отчислений в году j

Hj – Σ прочих налогов, кроме налога на прибыль, уплачиваемых в году j

Sj =

— величина к элемента прямых затрат в расчете на ед. продукции – i в году j

— совокупная величина накладных расходов по е – элементу в году j

В состав доходов включены амортизационные отчисления. Это связано с тем, что по бухгалтерским правилам для расчета прибыли амортизация учитывается как затраты с экономической точки зрения и позиции реального движения денежных средств. Амортизация не представляет собой оттока денежных средств, ее можно считать притоком денежных средств на предприятии через выручку от реализации.

Спонсор статьи — компания Dual Recording — представляет Вашему вниманию бухгалтерские услуги — учет и аутсорсинг — незаменимые элементы ведения любого бизнеса. Dual Recording может предложить Вам данные услуги достаточно высокого качества, так как они обладают большим опытом работы в этой сфере.