1.Задачи учета операций по оплате труда

В процессе деятельности у предприятия (как у юридического лица) возникают обязательства перед работниками по оплате труда. Работники могут выполнять работу: по контракту, по договору, по совместительству и др. В учетном процессе данные обязательства выступают в виде конкретных учетных задач:

-правильного и своевременного начисления заработной платы;

-начисление удержаний из заработной платы;

-выдача заработной и ее оформление;

-перечисление налогов с заработной платы и расчеты с единым социальным фондом.

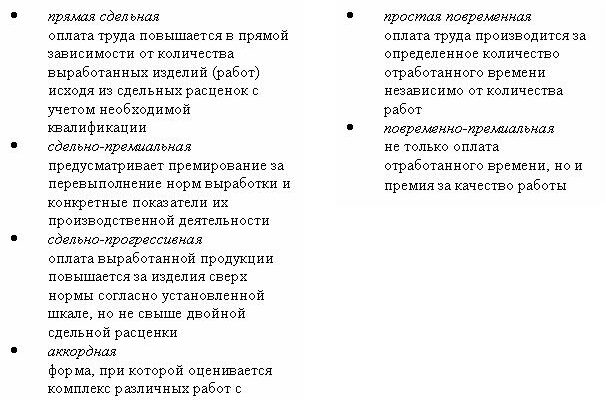

Оплата труда на предприятиях осуществляется по утвержденным окладам (ставкам, сдельным расценкам), либо на условиях договора. Возможны стимулирующие выплаты (доплаты, надбавки за квалификацию, премии, вознаграждения и т.д.), которые определяются организацией самостоятельно и производятся в пределах имеющихся средств. Формы оплаты труда, по решению руководителя, могут быть разные: повременная, сдельная, повременно- премиальная, аккордная. Возможны и другие формы: оплата по конечному результату; в процентах от выручки; в процентах от оклада руководителя с учетом стимулирующих выплат и т.д.

Статистическими органами разработаны унифицированные документы (первичные) для учета, начислений оплаты труда, в том числе: трудовой договор; личная карточка работника; штатное расписание; график отпусков; приказ о командировании работника; командировочное удостоверение; табель учета рабочего времени; расчетно- платежная ведомость; расчетная ведомость; лицевой счет; акт о приеме работы, выполняемой по трудовым договорам.

Кроме того, текущее отражение расчетов по заработной плате (начисление, выдача, удержания из заработной платы) требуют наличия регистров (журналов- ордеров, ведомостей).

Статья создана при содействии компании «Перемена Бухгалтерская Фирма», которая представляет вашему вниманию услуги по ведению бухгалтерского учета, сдачи налоговой отчетности и сдачи нулевой отчетности юридическим лицам и индивидуальным предпринимателям, работающим на любой форме налогообложения.