1.Общие положения методологии учета

Финансовые вложения представляют собой инвестиции в ценные бумаги, в уставные капиталы других организаций, предоставление займов.

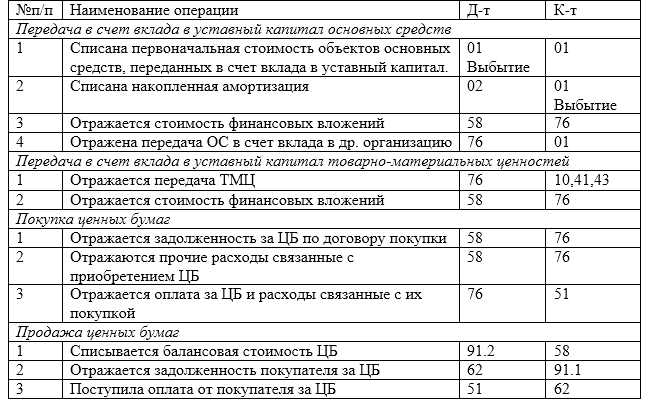

Методология бухгалтерского учета рассматривает учет финансовых вложений как самостоятельный объект учета. Согласно нового Плана счетов все инвестиции в ценные бумаги независимо от срока вложения отражаются на активном счете 58 «Финансовые вложения». По Дт счета учитываются приобретение, по Кт формируется информация о выбытии, конечное сальдо по счету показывает стоимость финансовых вложений, а также сумму незаконченных финансовых вложений.

К счету 58 могут быть открыты ряд субсчетов:

58-1- паи и акции;

58-2- долговые ценные бумаги;

58-3- предоставленные займы;

58-4 – вклады по договору простого товарищества и др., например, 58-4- право требований на дебиторскую задолженность.

Аналитический учет на счете 58 рекомендуется вести: по видам; объектам и географическим регионам. Финансовые вложения учитываются в суммарных фактических затратах; долговые ценные бумаги учитываются в сумме вложений, скорректированных на разницу ( между фактической величиной и номинальной стоимостью).

2. Учет вложений в уставный капитал (акции других организаций)

Данный вариант учета имеет место: при создании, расширении организации; при приобретении акций на вторичном рынке; при приобретении акций приватизируемых предприятий.

В случае приобретения акций, затраты, образующие финансовые вложения, включают:

— суммы, уплаченные продавцу (эмитенту);

— суммы, уплаченные за информационные и консультационные услуги;

— вознаграждения, уплаченные посредникам;

— проценты по заемным средствам, уплачиваемые по займам на приобретение ценных бумаг.

Вклад в уставный капитал (УК) происходит в два этапа: на этапе государственной регистрации предприятия в объеме 50% и на протяжении определенного периода времени- до конца года. Денежное инвестирование в учете отражается: