Принцип единства бюджетной системы призван сохранять ее целостность в условиях наличия самостоятельных бюджетов. Одним из инструментов его обеспечения является бюджетная классификация. Расходы и доходы бюджетов разных уровней чрезвычайно разнообразны по своим характеристикам, поэтому при составлении, утверждении и дальнейшем исполнении бюджетов очень важно обеспечить их систематизацию по однородным признакам и сопоставление. Это можно сделать с помощью применения единой бюджетной классификации, которая ориентирована на решение следующих задач:

Одним из инструментов его обеспечения является бюджетная классификация. Расходы и доходы бюджетов разных уровней чрезвычайно разнообразны по своим характеристикам, поэтому при составлении, утверждении и дальнейшем исполнении бюджетов очень важно обеспечить их систематизацию по однородным признакам и сопоставление. Это можно сделать с помощью применения единой бюджетной классификации, которая ориентирована на решение следующих задач:

- осуществления контроля над структурой и составом расходов и доходов бюджетной системы;

- создания инструментов законодательного контроля бюджетного процесса;

- получения сводной информации, которая сопоставляется по уровням бюджетной системы;

- обеспечения осуществления принципа единства бюджетной системы.

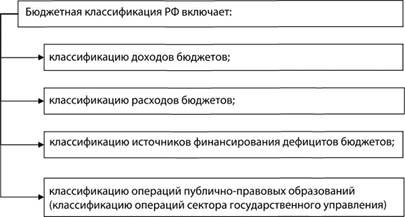

Бюджетная классификация Российской Федерации являет собой группировку расходов и доходов бюджетов всех уровней, подразумевающую присвоение каждому объекту классификации группировочного кода. Она включает в себя классификацию доходов и функциональную, ведомственную и экономическую классификацию расходов бюджетов, классификацию источников внутреннего и внешнего финансирования бюджетного дефицита, а также классификацию видов государственного внутреннего и внешнего долга.

Классификация доходов бюджетов Российской федерации являет собой группировку доходов всех уровней бюджетной системы и основывается на законодательных актах, которые определяют источники формирования доходов.

Функциональная классификация расходов бюджетов – это группировка расходов всех уровней бюджетной системы, которая отражает направление средств на выполнение главных функций государства, а также на финансирование осуществления определенных государственных полномочий, которые передаются на другие уровни власти, и реализации правовых нормативных актов, принятых органами власти РФ и субъектов РФ. Экономическая классификация является группировкой расходов по экономическому содержанию, а ведомственная отражает распределение средств по основным распорядителям средств федерального бюджета.

Классификация источников внешнего и внутреннего финансирования дефицитов бюджетов Российской Федерации являет собой группировку заемных средств, которые привлекаются государством, а также органами местного самоуправления с целью покрытия дефицитов определенных бюджетов.

Законодательные органы субъектов Российской Федерации, а также органы местного самоуправления имеют право при утверждении бюджетной классификации соответствующих бюджетов проводить последующую детализацию ее объектов. Однако это возможно лишь при условии полного соблюдения и отсутствия каких-либо нарушений основных принципов и правил единства и построения бюджетной классификации.