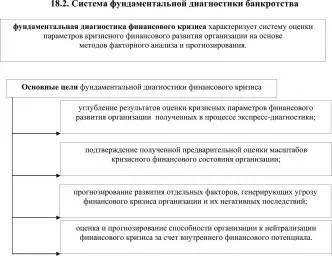

1. Основные этапы фундаментальной диагностики банкротства

Этапы осуществления фундаментальной диагностики банкротства:

1. Систематизация основных внутренних (эндогенных) и внешних (экзогенных) факторов кризисного развития;

2. Проведение комплексного анализа влияния этих факторов на развитие предприятия (корреляционный анализ, SWOT-анализ, модель Альтмана, см. ниже);

3. Прогнозирование развития негативных тенденций развития предприятия под воздействием наиболее значимых негативных факторов (методом трендового анализа или методом экспоненциального сглаживания);

4. Прогнозирование способности предприятия противостоять создавшимся угрозам за счет внутренних механизмов (прогнозирование динамики показателя уровня нейтрализации угрозы – отношения ожидаемой суммы чистого денежного потока к средней сумме финансовых обязательств);

5. Окончательное определение масштабов кризиса (см. ниже).

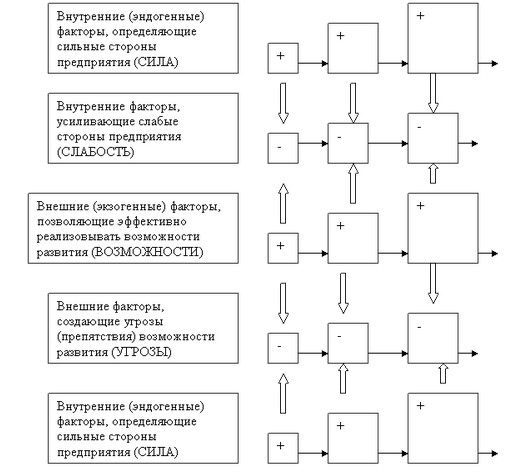

2. SWOT-анализ как инструмент фукдаментальной диагностики банкротства

SWOT-анализ – распространенный вид анализа, применяющийся в стратегическом, инновационном и антикризисном менеджменте. Аббревиатура SWOT расшифровывается следующим образом: SWOT (S – strength, сила фирмы; W – weakness, слабость фирмы; О – оррortunity, возможности развития фирмы; T – treat, угрозы развитию фирмы)

И.А. Бланк, например, в своей книге “Основы финансового менеджмента” [10] предлагает суть такого анализа представлять графически следующим образом (см. рис. 1):

|

|

|

Рис.1. Схема SWOT-анализа при проведении фундаментальной диагностики банкротства

Размер квадрата характеризует степень проявления отдельных факторов, знак в квадрате характеризует направленность влияния (позитивное + или негативное – ).

Во времени анализируется динамика проявления внутренних и внешних факторов (аналогично как на схеме). Жирные стрелки показывают направленность воздействия СИЛЫ и ВОЗМОЖНОСТЕЙ против СЛАБОСТИ; СИЛЫ и ВОЗМОЖНОСТЕЙ против УГРОЗ.

Если СИЛА и ВОЗМОЖНОСТИ начинают доминировать над СЛАБОСТЬЮ и УГРОЗАМИ во времени по схеме, то предприятие начинает выходить из кризиса. В обратном случае, наблюдая негативную динамику кризиса необходимо оценить его масштаб.

3. Формирование профиля среды предприятия

Перед тем как строить данную схему целесообразно рассчитать профиль среды предприятия, проведя аналогичную группировку факторов и методом экспертных оценок (опираясь на текущие финансовые показатели, экспресс-диагностику) занеся их в таблицу (можно это сделать в ECXEL).

Профиль среды формируется следующим образом:

- Выделяются все влияющие внешние или внутренние факторы фирмы в соответствии с указанной на схеме группировкой (отдельно для СИЛЫ, отдельно для СЛАБОСТИ, для ВОЗМОЖНОСТЕЙ и для УГРОЗ)

- Оценивается их важность (значимость) в баллах (столбец А):

3 – сильное значение

2 – умеренное значение

1 – слабое значение

- Оценивается мера влияния каждого фактора на предприятие в баллах (столбец В):

3 – сильное влияние

2 – умеренное влияние

1 – слабое влияние

- Дается оценка направленности влияния (столбец С):

+ 1 – позитивная направленность

— 1 – негативная направленость

Далее все три экспертные оценки перемножаются, и получается интегральная оценка (столбец D), показывающая степень важности фактора для организации. Вся информация сводится в таблицу:

|

Факторы среды |

Важность (значимость) фактора |

Мера влияния на предприятие |

Направленность Влияния |

Степень важности |

|

|

А |

В |

С |

D=A*B*C |

4. Модель Альтмана как инструмент оценки банкротства предприятия

Модель Альтмана позволяет оценивать меру рискованности бизнеса исходя из соотношений оборотных и полных активов, уровня их доходности и оборачиваемости, уровня рентабельности используемого капитала, соотношения собственного и заемного капитала. Эту модель также часто называют “Z-счетом” Альтмана и применяют как инструмент оценки банкротства предприятия.

Модель Альтмана

Z = 1,2 * X1 + 1,4 * X2 + 3,3 * X3 + 0,6 * X4 + 1,0 * X5

Z — интегральный показатель уровня угрозы банкротства (Z-счет Альтмана);