Внутренние способы минимизации возможных последствий от финансовых рисков – это способы самого предприятия, его методы и средства, подкрепляемые упреждающими планами действий в кризисной или рискованной ситуации. На каждую унифицированную финансовую операцию или ситуацию должны быть разработаны упреждающие планы действий, которые включаются не в момент совершения негативного события, а до него, как только обнаруживаются незначительные признаки и негативный характер процесса.

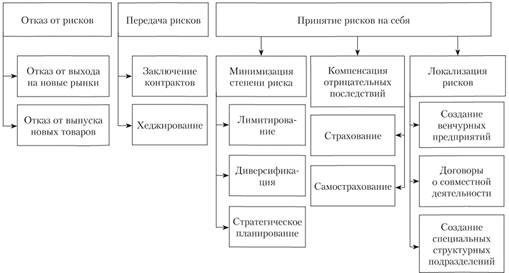

Обычно в литературе проводят следующую классификацию основных методов внутреннего характера:

- Избежание риска;

- Лимитирование;

- Хеджирование;

- Диверсификация;

- Разделение или распределение риска среди участников бизнес-процесса;

- Страхование внутри самого предприятия (самострахование или внутреннее страхование);

- Дополнительное премирование за риск;

- Получение гарантий;

- Сокращение перечня форс-мажорных обстоятельств в свою пользу при контактах с внешней средой;

- Обеспечение компенсации возможных финансовых потерь за счет штрафных санкций.

Кратко опишем эти методы.

Избежание риска.

Суть этого метода сводится к разработке таких планов финансовой деятельности при котором бы вообще исключался финансовый риск. Например, фирма может сознательно отказаться от предлагаемых заемных средств или от оборотных активов в низколиквидной фирме. В некоторых ситуациях можно вообще отказаться от рисковых финансовых и бизнес-операций, связанных с неопределенностью будущего спроса, цен, затрат и т.д. Иногда фирма отказывается от краткосрочных вложений высвободившихся денежных средств из-за того, что предлагаемые проценты на вклад не покроют темпы инфляции (по мнению руководства фирмы).

Последний отмеченный вариант обуславливает проблему под названием “доходность-риск”. На первый взгляд кажется, что если прогнозируемая доходность от финансовой операции выше чем прогнозируемый риск, то данную операцию целесообразно проводить. Но, только на первый взгляд. В действительности даже небольшая вероятность риска может привести к потере ожидаемой прибыли. Поэтому, как правило, разрабатываются специальные шкалы “доходность-риск”, в которых определены зоны допустимых действий. Для разного вида бизнеса шкалы могут быть разные, с разными допустимыми уровнями принятия решений по той или иной финансовой операции.